現役MRが先生から教えてもらった患者さんのエピソードには保険会社の恐ろしい闇が隠れていた。今すぐ約款見返してください!

製薬会社の営業をしている仕事柄、患者さんの話を聞くことが多いです。(※もちろん名前など個人情報は教えてもらっていません!)

「〇〇の病気の治療で困っているんだが、合併症に◎◎があるんだよ。。。

使いにくいのは分かっているんだけど、▲▲の薬剤はどう思う?何か情報ないかな?」

こんな感じの話です。

もちろん次回訪問時には▲▲の自社製品の話はします。

その後も気になるので、この患者さんは継続してフォローします。

色々なケースを経験してきましたが、偶然にも保険会社の恐ろしい闇に気付いてしまったので、皆さまにもシェアしたくて記事にさせて頂きました。

もちろんしっかり保険約款には書かれていますし、違法ではありません。

だからこそ、社会人として最低限知って欲しい知識でもあります。

しっかり騙されないために生きていくための知識なので、最後まで読んで頂ければ幸いです。

目次

保険会社の恐ろしい闇に気付いたエピソード

先ほどの続きです。

この患者さんの合併症は「心不全」でした。

ご存知の方も多いかと思いますが、この心不全。

うまくコントロールができなければ、再発・入退院を繰り返す予後の悪い代表的な疾患として知られています。

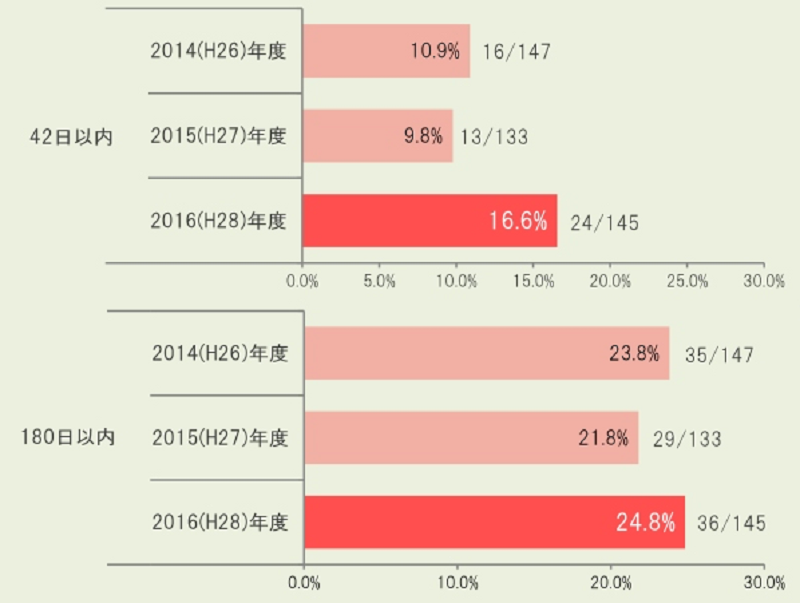

実際、済生会滋賀県病院のホームページに出ていた再入院率を掲載させて頂きます。

上は退院してから、42日以内に再入院した割合。

下は退院してから、180日以内に再入院した割合になっています。

心不全で済生会滋賀県病院に通院されていた患者さん1/4は180日以内に再入院されていたことになります。

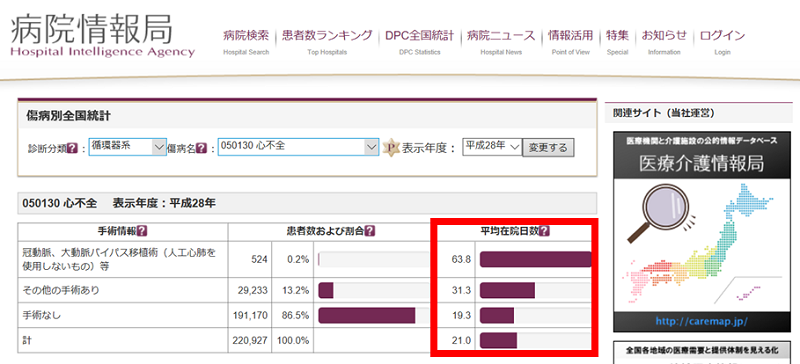

さらに、病院情報局のHPサイトで心不全の平均在院日数を調べました。

冠動脈、大動脈バイパスなどの手術を行った患者さんは60日を超えています。

幸いにもこの患者さんは手術がありませんでしたが、20日程度の在院日数でした。

ただ、この患者さんも1か月以内に再入院を繰り替えておられました。

こんな時に入院1日1万円、1日5,000円とうたっている保険に入っていれば、経済的な視点からも安心できます。

だからこそ、皆さん医療保険に加入されていると思います。

ただ、この患者さんは保険が適応されなかったんです。。。。

えっ⁉と思われる方もいるかもしれませんが、事実なんです。

(なぜ知っているのかというと……▲▲の薬はエビデンス的にも問題なかったんですが、最終的に保険が支払われないために医療費の支払いが厳しいと判断され、処方に至りませんでした。実体験として体験したので、この情報はめちゃくちゃ信頼度は高いです。)

正確にお伝えすると「ある一定期間だけ」支払われていました。

(実際、この患者さんがどの会社のどの保険に加入されているかまでは分かりませんので、正確にお伝えすることはできませんが、、)

なぜこの患者さんに保険金が支払われなかったのか

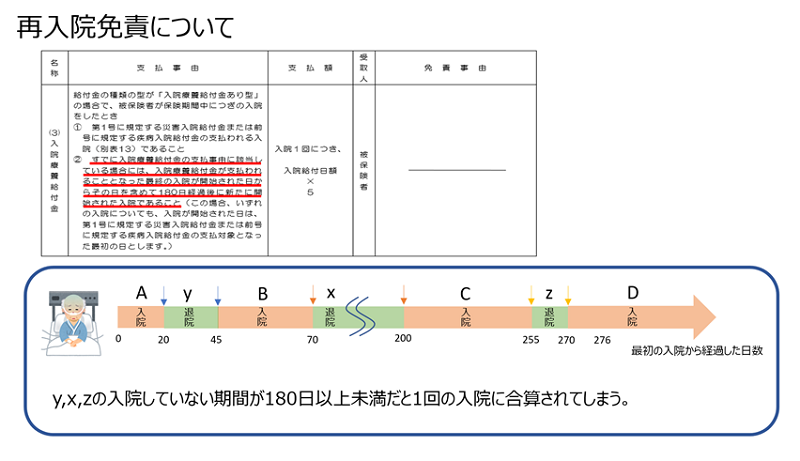

「再入院免責」に引っかかった為です。

免責(めんせき)をどこよりも簡単かつ分かりやすく図解でご説明すると、以下の通りです。

その前に、保険には保険約款(やっかん)といって、契約書みたいなものが存在します。

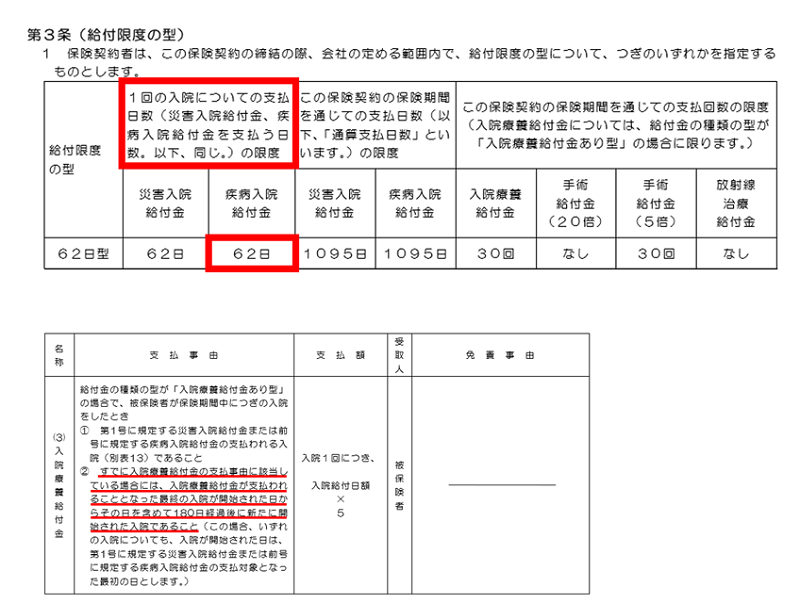

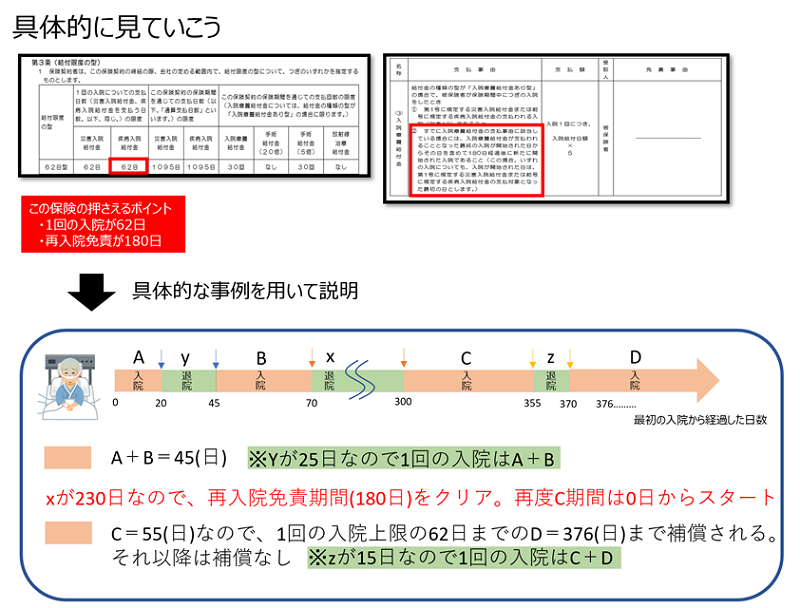

今回ご説明に利用する日本生命のニッセイみらいのカタチを利用したいと思います。

特には意味はありませんが、日本で最大の生命保険会社の日本生命の保険なので間違いないだろうと思ったからです。

ちなみにCMは綾瀬はるかさんが出演されており、国内では500万件も契約がされています!!

ニッセイみらいのカタチの保険約款

保険約款は色々と記載があって長いんですが、今回利用する部分だけ引き抜いています。

気になる方は、こちらをクリックして全文を確認して頂いてもOKです!

ちなみに今回抜粋したのはP87とP90の表です。

今回の事例を説明するためには1回の入院と免責期間をご説明する必要がありますので、少しご説明させて頂きます。

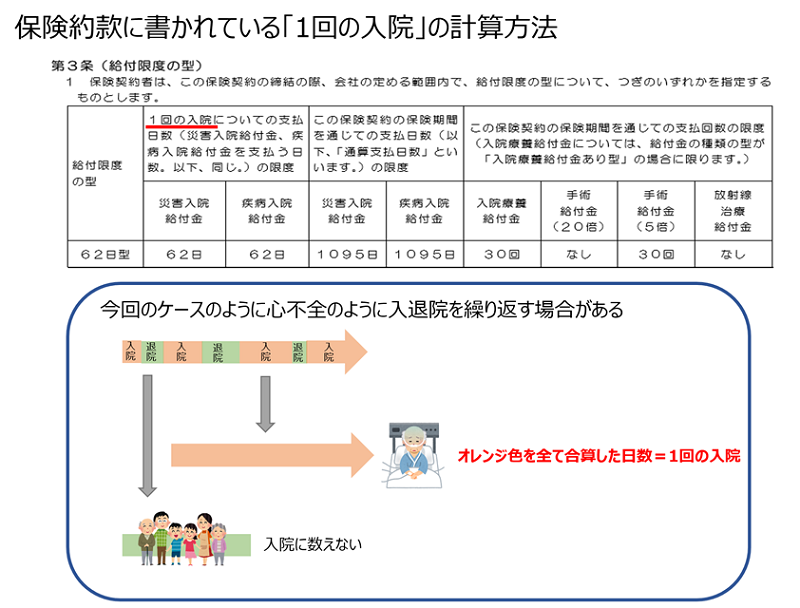

保険約款に書かれている1回の入院とは?

どの保険約款にも1回の入院の補償日数が書かれています。

保険の補償期間は「1回の入院日数」を示します。

1回ごとの入院日数でなくて、1度退院してもその期間が短ければ合算してカウントします。

つまり、オレンジ部分の合算が1回の入院期間になります。

再入院免責をご説明させて頂きます。

それぞれの入院期間をA,B,C,Dとします。

退院期間をx,y,zとします。

x,y,zの期間が180日未満だと以前の入院日数を合算されて1回の入院日数としてカウントされてしまいます。

今回の保険の場合はその期間が180日とされています。

上記、図解の事例だと全て180日未満ですので、1回の入院日数はA+B+C+Dになります。

今回僕が遭遇したケースはこんな感じでした。

心不全の入院はコントロールがうまくできないと繰り返します。

x期間を境に前の期間は全て保険で補償されています。

ただx期間後は入院日数が長かったり、退院期間が短かったため、再入院免責に引っかかった為、Dの期間の途中で保険の補償は切れてしまい、支払いがなくなりました。

「万が一」に備えて保険に加入していたのに…支払いはなくなります。

保険約款に書かれていたとはいえ残酷です。

99%の人が思う保険に入る理由について考える

「万が一の時に備えて!」

99%の人がそう答えます。

では…「万が一」について考えていきたいと思います。

盲腸で7日間入院する時でしょうか?

白内障手術で先進医療を受けて、1日だけ入院する時でしょうか?

高額な抗がん剤で治療する時でしょうか?

半年間、働けないほどの靱帯断裂をして入院する事でしょうか?

幸いにも日本の医療制度はめちゃくちゃ充実しています。

例えば「傷病手当金」

働けなくなったら最大1年6ヵ月もの間、給料の2 /3 を保険組合から支給してもらえる制度です。

その他にも「高額医療制度」

1か月の負担する支払金額の上限が年収によって決められています。

その他にも様々な制度があります。

上記場合って、本当に困りませんよね?

手元に100万あれば皆、なんとかなりそうです。

んじゃ、「万が一の時ってどんな時?」

僕は1年6か月以上入退院を繰り返している時に保険があればいいなと思います。

まさに今回のケースのような患者さんの長期バージョンです。

だって、傷病手当金がなくなる(=収入がなくなる)から。。。

別に全ての入院とか通院で保険会社に補償してもらわなくてもいいと感じます。

何よりその時のために年間38.5万円(生命保険文化センター調べ)は払いすぎているような…

家に帰って、保険約款をすぐに確認した

この事実を知ってからすぐに見返しました。

僕の加入していた県民共済は、1回の入院期間は120日、再入院免責は180日でした。

※共済は保険と同じようなシステム。共済は特定の団体に加入して得られる福利厚生の1つである保障。

やばいな…この共済と思いました。。。

だって万が一の時に補償してくれないんですもん!

だから、僕はこんな保険に入り直しました

色々と調べつくしました!

万が一の時に役に立つ保険!

無料の保険相談所にもいくつも通いました。信頼のおけるFPにも相談しました。

1つ見つけることができました。

保険でなく「共済」です。

この共済の特長は

- 再入院免責がありません。

- 1回の入院日数も1,100日です!

- 通算支払も無制限になっています。

この共済はJA共済のように出資金を出せば準会員になるような仕組みを取っています。

初回のみ11,000円を支払えば組合員になることができ、翌年度からは1,000円支払えば組合員になれる仕組みです。

誰でも加入できることを意味します!

支払う掛金も激安です!

| 掛金(円) | |

| 20-24 | 1,450 |

| 25-29 | 1,640 |

| 30-34 | 1,750 |

| 35-39 | 1,980 |

| 40-44 | 2,130 |

| 45-49 | 2,480 |

こんな感じで5歳毎に掛金は上がっていきますが、保険は絶対掛捨てです!

なぜ掛捨てが良いのか?貯蓄の方がお得と思っている人に読んで欲しい!

医療は進歩します。

10年前に直せなかった病気も今では治療ができます。

残念ながら、それは誰にも100%未来は予想できません…

保険も現在の医療内容を考えられて作られています。

つまりです!ここから大切ですよ!!

今の保険は10年後に通用しません。

だって、10年前の保険なんて誰も契約していませんよね!

みんな新しい保険に契約し直してたり、特約(+αの契約)を付けて、その時代に対応できる保険に書き換えています。

そうなれば自ずと掛金は高くなります。

だから、その時代に沿った安い掛捨て保険を契約するのが一番お得になります。

「お金がもったいないです…」と貯蓄型の方からの囁きが聞こえますが、余ったお金でウェルスナビなどで長期にドル・コスト平均法で運用した方がお金が増えます(最低年間4%で複利運用は可能だと思います。ただし、お金の運用は自己責任でお願いします。)

しかもお金の出し入れが可能なので、貯蓄型保険でお金が固定されることはありません。

だから、保険は掛捨てです!

実は掛捨てがよい理由がもう1つあります。

貯蓄の方が運用が決まっているし、安心して支払いができる。

だから掛捨てより、貯蓄型の方が良いと、、、こんな意見も聞きます。

少し質問を変えますが「年金」は期待できますか?

この答えにほぼ100%の人がNO!と答えるでしょう。

これからの少子高齢化社会にむけて不安なニュースが流れているからだと思います。

この年金、僕たちの掛金を国が運用しているのはご存知ですか?

しっかり厚生労働省のHPに専用ページがあります。

年金積立金管理運用独立行政法人(GPIF)が運用しています。

ウソだ!と思われる方は、ご確認ください。

僕たちの掛金を増やして、現在や将来の年金に当てているのです。

それは期待できない。

一方で保険会社の運用は決まっているから、安心して支払いができる。

いやいや…保険会社もめちゃくちゃ運用してるから!

もし予定利率よりも低く運用してしまったら、赤字です。

いくらあなたに数十年後の運用利率を決めていたとしても、赤字が続けば……

会社は潰れます。

掛捨てなら潰れても、他の会社に乗り移れば良いだけです。(大数の法則で絶対潰れませんが…)

「年金」は期待できないのに(=国の運用)

「保険会社」は絶対的な信用をしています(=保険会社の運用)

あっ!!ちなみに戦後潰れた保険会社の理由は全て運用に失敗したからですよ。

参考記事はこちらから

実は保険の見直しは2028年資産1億円見直す僕にとっても重要だった

この考えをインストールできたお陰で、僕の保険料は劇的に減りました。

今回、入院保険しかご紹介しませんでしたが、死亡保険もこの会社の共済に切り替えました。

お陰様で、1万円ほどの固定費の削減でした。

保険は日本人の人生で2番目に高い買い物と言われています。

(ちなみに1位は家、3位は教育費)

それが劇的に節約できたので、家計的にもウハウハです!!

まとめ

最後まで読んで頂きありがとうございました。

皆さんはどれくらい理解して「保険」に加入されているでしょうか?

そんな生意気な質問をしている僕ですが、1年前までは親が親戚の付き合いで入っていた保険をそのまま受け継いでいました。

まさしく「無知」です!

そんな状態から今の知識まで引き上げてくれたのは、まぎれもなくMRという仕事だったからです。

MRに感謝しつつ、この記事を読んで少しでも保険約款を見返してくれた方にも響いてくれたら、これほど嬉しい事はありません!

そして、今回紹介した共済ですが…実は僕がご紹介できます。

保険であれば資格が必要なので、違法なのですが、共済であれば何にも問題ありません!

ご興味のある方は、下記フォームから必要事項を記載後、お問合せ下さい。

お問い合わせ頂いた方に、PDFのパンフレットをお送りさせて頂きます。

それで一度ご検討ください。

※なお、現在ご家族で一緒に申し頂ければ、家族割引の特権がございます

・いつまで続くか不明です

・割引の金額は、お申し込む頂く商品によって異なります。

\ SNSでシェアしよう! /

MRから経済的独立をめざすブログの注目記事を受け取ろう

− MRから経済的独立をめざすブログ

− MRから経済的独立をめざすブログ

この記事が気に入ったら

いいね!しよう

MRから経済的独立をめざすブログの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @yutomr55