世界の金融センター「香港」で海外商品に触れてきたけど、ウェルスナビが超優秀だった!

僕は1年に1回は、自分自身の金融リテラシーを上げるために国際金融センターの香港にお休みを頂いて行っています。

今回は3泊4日行っていましたが、これも自由があるMRだからこそできる事だと感じています。

毎回行くたびに思うのですが、町の活気はビンビンです!!

東京よりも大阪よりも、、、日本のどの都市よりも活気に満ち溢れています。

実際、中国の方に言わすと日本は中国の10年前を見ているようだと言われます。。。

アジア以外へ旅行に行っても、、

現地人「あなたは中国人?」

僕「No!」

現地人「ごめんごめん、韓国人?」

僕「No!I am Japanese.」

現地人「Really?」

これが事実です。

だけど、僕は日本が大好きだし、日本人であることを誇りに思っています。

ただ香港の活気を浴びるとそう思わざるを得ません。。。

投資に関しても海外の方が非常に優秀な商品が揃っていると聞きます。

そんな情報を確かめるべく、香港に行き現地の方と交流を交えながら金融リテラシーを高めています。

そして経済的独立を目指し、2028年には資産1億円を胸張って報告できるようにしていきます。

目次

海外の商品は超優秀なものがゴロゴロあります

利率で10%を超える商品だったり、中には20%を越えたりする商品もあります。

実際一番手堅い商品の概要は、こんな感じです。

| 項目 | 支払額 | 備考 |

| 総支払額 | 400万円 | 数年払い可 |

| 想定リターン | 約1,000万円 | 20年後 |

| 利率(年) | 約4% |

よく言われているのが年4%の利率が一つの基準と言われています。

手堅い商品ほど債権を中心に組まれていますので、海外の債券の利率が上昇傾向にありますので、これからは手堅い商品でも5%、6%の運用利率を残す可能性もありますね!

今までの日本人の運用方法

僕たちの親の世代は預貯金で運用していました。

郵便貯金で最高利率が11.91%です。

現在の金利は説明不要ですが、念のため確認してみると、、、

同じ条件で0.01%です。

だから、親は言います。

「余ったお金は貯金しなさい!」

昔の親世代の頃はそれでお金が増えていたので、貯金が最高の投資方法でした。

現在の僕たちがこんなん信じて貯金してたら、お金増えませんわ!!

海外投資が魅力的!!だけど、日本人は加入ができません

表面上は海外の怪しい投資案件から日本人を守るために国が規制をかけています!

だけど、内情は国内企業のしがらみから優秀な海外商品を入れれば、国内商品が売れなくなるために規制をかけているそうです。。

そのため、どんなに魅力的な商品でも日本在住の日本人であれば契約はできないんです。

その商品を買いたければ、海外に移住して、海外商品を購入するしかありませんでした。。。

なぜここまで日本人と外国人の運用に差が出てくるのか?

1つの仮説ですが、日本人が農耕民族であったためと言われています。

農耕民族の特長は

下に合わせる。

です。

すごく仲間意識が高くて良い民族だと思いますが、投資の世界で下の人に合わせていてはみんなが負けてしまいます。

その結果勝負しなくなった日本人は手数料ビジネスが中心になってきました。

自分のお金を預けているのに、引き出すのにお金がかかるのは日本だけです。。。

逆に欧米は狩猟民族です。

狩猟民族の特長は

上はつっき抜ける

です。

伸びまくる人は下を無視して駆け上がります。

投資には非常に向いた民族であり、時にやりすぎることがあるので金融ビックバンなどが起こると言われています。

そもそも農耕民族の日本人に投資を頼むことすら厳しかったのかもしれません。。。

ウェルスナビは海外投資に引けをとらない商品だと確信できた

今までは日本の商品はあてになりませんでした。

ただ、、、テクノロジーの進化で生まれてきたウェルスナビは海外商品に匹敵するほどの運用歴を残しそうな印象です。

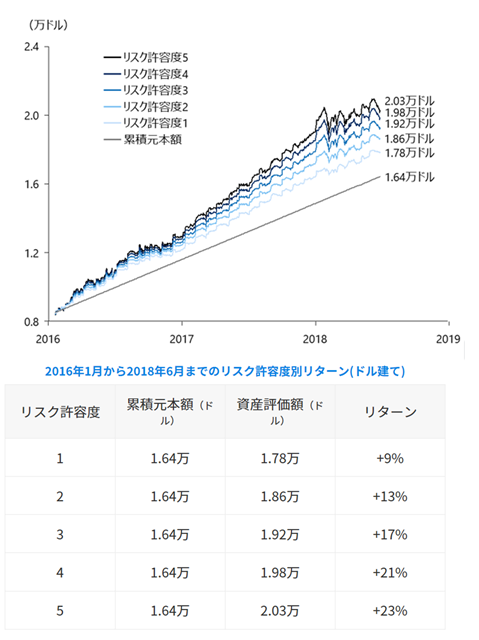

これはウェルスナビのホームページに乗っている運用歴です。

モデルケースはWealthNaviのサービスを開始した当初(2016年1月19日)に100万円、その翌月から毎月3万円ずつ積み立てながら投資した場合のものです。

なおWealthNaviは、お客様のリスク許容度に応じてローリスク・ローリターンの「リスク許容度1」から、ハイリスク・ハイリターンの「リスク許容度5」まで5通りの最適なポートフォリオを提供しており、パフォーマンスはリスク許容度によって異なります。(※)

リスク許容度の数字が高まるほどリスクを取りますが、最低の「1」でも9%の利回りです。

仮にリスク許容度1の9%の利回りで毎月10万円の積立、運用するとこんな感じになります。

| 年数 | 支払額 | 運用額 | 差額 |

| 1 | 120 | 131 | 11 |

| 2 | 240 | 263 | 23 |

| 3 | 360 | 406 | 46 |

| 4 | 480 | 563 | 83 |

| 5 | 600 | 733 | 133 |

| 10 | 1200 | 1847 | 647 |

| 15 | 1800 | 3559 | 1759 |

| 20 | 2400 | 6195 | 3795 |

| 25 | 3000 | 10250 | 7250 |

| 30 | 3600 | 16488 | 12888 |

複利の効果凄くありませんか!!

今までは日本人と外国人のバックグラウンドでどうしようもなかった資産形成でした。。。

しかし、テクノロジーの進化により過去のトレンドだったり過去の分析から日本でも非常に運用利率が高いものを買う事ができるようになりました!

銀行に預けていても0.01%。ウェルスナビに毎月積立していこう

昔の資産形成の鉄板が定期貯金だったのに対し、僕たちの資産形成の基本はウェルスナビになると思います。

この利率を弾き出せるのは、今のところウェルスナビだけですし、AIがさらに進化すればもっと効率よく運用できるかもしれません!!

経済的独立は宝くじで3億円、totoで6億円当たるよりもコツコツすることが大切です。

このブログは経済的独立をめざすMRが運営していますが、MRには宝くじやtotoなどギャンブルを好む人が多い印象を受けます。

理由は経済的独立を果たしたいから、、、、

きっとこのような人は失礼ですけど、無理だと思います。

仮に3億円当たったとしても、、、高額当選者の70%が破産してる事実があります。

夢を見ることも楽しいですが、せっかく高い給料をもらっているので、毎月ウェルスナビの積立投資で徐々にお金持ちになりませんか?

徐々にお金持ちになれば、次第にお金の器も大きくなっていきますし、不労収入もできます。

香港まで渡航して確信しましたが、ウェルスナビほど優秀なシステムはそうそうありません。

\ SNSでシェアしよう! /

MRから経済的独立をめざすブログの注目記事を受け取ろう

− MRから経済的独立をめざすブログ

− MRから経済的独立をめざすブログ

この記事が気に入ったら

いいね!しよう

MRから経済的独立をめざすブログの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @yutomr55